證券金融市場基礎知識考試知識點:證券投資基金(6)

摘要:為幫助考生備考證券金融市場基礎知識,希賽小編為大家整理了證券金融市場基礎知識考試知識點:證券投資基金(6),希望對大家備考證券水平評價測試有幫助。

很多考生在備考證券行業專業人員水平評價測試,希賽小編為大家整理了證券金融市場基礎知識考試知識點:證券投資基金(6),希望對大家備考證券金融市場基礎知識會有幫助。

41. 我國的基金管理費,基金托管費及基金銷售服務費均是按照前一日基金資產凈值的一定比例逐日計提,按月支付。基金管理費率通常與基金規模成反比,與風險成正比。

42. 目前,我國證券投資基金的交易費用主要包括印花稅、交易傭金、過戶費、經手費、證管費。

43. 基金運作費:審計費、律師費、上市年費、信息披露費、分紅手續費、持有人大會費、開戶費、銀行匯劃手續費等。

44 基金利潤:基金收入減去基金費用后的凈額、公允價值變動損益。其中基金收入主要包括利息收入,投資收益以及其他收入。

(1)利息收入。包括債券利息收入、資產支持證券利息收入、存款利息收入、融資產收入等。

(2)投資收益。具體可分為股票投資收益、債券投資收益、資產支持證券投資收益、基金投資收益、衍生工具收益、股利收益等。

(3)其他收入。包括贖回費扣除基本手續費后的余額、手續費返還、ETF替代損益,以及集金管理人等機構為彌補基金財產損失而支付給基金的賠償款項等。

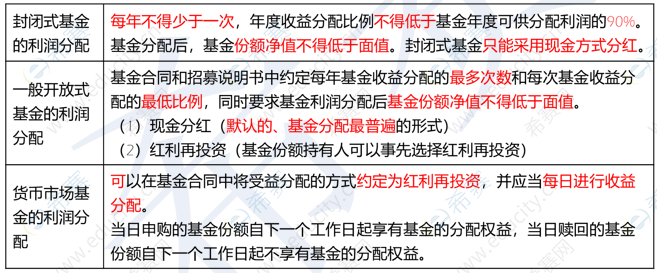

45、基金的利潤分配:

46. 基金自身投資活動產生的稅收包括:

(1)增值稅(證券投資基金管理人運用基金買賣股票、債券轉讓收入免征增值稅。資管產品管理人運營資管產品過程中發生的増值稅應稅行為,暫適用簡易計稅方法,按照3%的征收率繳納增值稅)

(2)印花稅(單向征收,賣出股票按照0.1%的稅率征收)

(3)所得稅

①對證券投資基金從證券市場中取得的收入,包括買賣股票、債券的差價收股權的股息紅利收入、債券的利息收入及其他收入,暫不征收企業所得稅。

②個人所得稅對基金取得的儲蓄存款利息收入,暫免征收個人所得稅對基金取得的債券利息收入,發行債券的企業和銀行在向基金支付上述收入時代扣代繳20%的個人所得稅。

47. 機構投資者投資基金的稅收:

(1)增值稅:機構投資者買賣基金份額屬于金融商品轉讓,應按照賣出價扣除買入價后的余額為銷售額計征增值稅。但購入各類資產管理產品持有至到期,不屬于金融商品轉讓。

(2)印花稅:機構投資者買賣基金份額暫免征收印花稅。

(3)所得稅:機構投資者在境內買賣基金份額獲得的差價收入,應并入企業的應納稅所得額,征收企業所得稅。機構投資者從基金分配中獲得的收入,暫不征收所得稅。

48. 個人投資者投資基金的稅收:(一律不征)

(1)個人投資者買賣基金份額免征增值稅。

(2)個人投資者買賣基金份額暫免征收印花稅。

(3)個人投資者從基金分配中取得的收入,暫不征收個人所得稅。

(4)個人投資者申購和贖回基金份額取得的差價收入,暫不征收個人所得稅。

49. 投資理念:本質上是投資者對投資目的地認識和對投資方法的認知。對基金類型的判斷和認定,將有助于投資者對適合自己風險偏好和收益目標的基金進行投資。投資理念包含兩個層面:一是為什么要投資,即投資的目的是什么;二是怎樣投資,即投資的方法是什么。投資理念的確定蘊含著?系列的投資抉擇,其中包括對投資?險偏好的抉擇、對投資期限的抉擇、對投資策略的抉擇等。不同類型的基金具有各自不同的投資理念和投資風格,不同類型的基金具有各自不同的投資理念和投資風格,對投資收益的追求與風險的控制也各不相同。

50. 投資風格:指基金經理在資產組合管理過程中所采用的某一特定方式或投資目標,是嚴格按照承諾對資產進行配置以獲取預期收益的投資戰略或計劃。通過對基金投資風格的分析,可以匹配投資者不同的風險偏好特征,降低投資者的投資選擇成本,便于準確評價基金業績等。

延伸閱讀

- 2023年證券金融市場基礎知識默寫本(16)

- 2023年證券金融市場基礎知識默寫本(15)

- 2023年證券金融市場基礎知識默寫本(14)

- 2023年證券金融市場基礎知識默寫本(13)

- 2023年證券金融市場基礎知識默寫本(12)

- 2023年證券金融市場基礎知識默寫本(11)

證券從業資格微信公眾號

證券從業資格備考資料免費領取

去領取

掃描二維碼

掃描二維碼

掃描二維碼

掃描二維碼