?2022年4月自考00189旅游與飯店會計真題試卷

摘要:?2022年4月自考考試已經結束,很多考生正在密切關注本次考試的答案。目前2022年4月自考00189旅游與飯店會計真題試卷已公布,希賽小編為廣大考生整理了2022年4月自考00189旅游與飯店會計真題試卷,供各位考生參考。

對于參加2022年10月自考的考生來說,2022年4月自考真題的參考價值最高,下文是希賽自考頻道整理的2022年4月自考00189旅游與飯店會計真題試卷,想要查看更多自考真題,可以查閱【自考歷年真題】【2022年自考真題匯總】【自考題庫app下載】。

2022年4月高等教育自學考試全國統一考試

旅游與飯店會計

(課程代碼:00189 )

注意事項:

1.本試卷分為兩部分,第一部分為選擇題,第二部分為非選擇題。

2.應考者必須按試題順序在答題卡(紙)指定位置上作答,答在試卷上無效。

3.涂寫部分、畫圖部分必須使用2B鉛筆,書寫部分必須使用黑色字跡簽字筆。

一、單項選擇題:本大題共15小題,每小題I分,共15分。在每小題列出的備選項中只有一項是最符合題目要求的,請將其選出。

1.據以編制記賬憑證的原始憑證必須是

A、自制的

B.經審核無誤的

C.帶有附件的

D.累計填制的

2.管理費用明細賬一般采用的格式是

A、三欄式

B.多欄式

C.數量金額式

D.橫線登記式

3.自行建造的固定資產,其原值包括

A.實際支付的買價

B.運雜費

C.安裝成本

D.建造過程的全部支出

4.投資性房地產的范圍包括

A.已出租的土地使用權

B.作為存貨的房地產

C.未出租的建筑物

D.自用房地產

5.在下列選項中,屬于金額肯定的流動負債的是

: A.應交增值稅

B.應交營業稅

C.應付股利

D.應交所得稅

6.在下列選項中,屬于公共性的、不易分攤的費用的是

A.管理費用

B.間接費用

C.銷售費用

D.財務費用

7.在下列選項中,不屬于旅行社營業成本內容的是

. A.綜合服務成本

B.勞務成本

C.原材料成本

D.票務成本

8.在客房部的會計核算中,一般不設立的賬戶是

A.管理費用

B.營業成本

C.銷售費用

D.財務費用

9.在下列選項中,屬于企業營業外支出的項目是

A.利潤支出

B.匯兌損失

C.金融機構手續費

D.罰款支出

10.年度終了,“本年利潤”科目的余額

A.在貸方

B.在借方

C.為零

D.可能在貸方也可能在借方

11.營業外收入主要包括

A.固定資產盤虧

B.固定資產盤盈

C.處理固定資產損失

D.非常損失

12.在下列選項中,不屬于商品經營業務特點的是

A.民俗性

B.小型化

C.簡便性

D.大型化

13.在下列選項中,旅游企業營業成本的內容不包括

A.人工費用

B.直接材料

C.代收代付費用

D.商品進價成本

14.企業接受的捐贈資產屬于

A.盈余公積

B.股本

C.資木公積

D.未分配利潤

15.在下列選項中,不屬于金融資產的是

A.貸款

B.應收款項!

C.現金

D.持有至到期投資

二、多項選擇題:本大題共5小題,每小題2分,共10分。在每小題列出的備選項中至少有兩項是符合題目要求的,請將其選出,錯選、多選或少選均無分。

16.會計信息質量要求是

A.可靠性

B.相關性

c.可理解性

D.重要性

E.及時性

17. 為了將不同性質的經濟內容分別反映,并且便于登記賬簿,記賬憑證可分為

A.收款憑證

B..原始憑證

C.付款憑證

D.會計憑證

E.轉賬憑證

18.其他貨幣資金包括

A.信用卡存款

B.備用金

C.人民幣存款

D.銀行匯票存款

E.外幣存款

19.低值易耗品的特點有

A.價值高

B.數量少

C.品種少

D..易損耗

E.購置頻繁

20.企業固定資產的主要來源有

A.自行建造

B.. 投資者投入

C.融資租入

D.非貨幣性交易

E.捐贈者捐贈

三、判斷題:本大題共10小題,每小題1分,共10分。判斷下列各題正誤,正確的在答題卡相應位置涂"A", 錯誤的涂“B"。

21.企業常用的記賬程序有記賬憑證記賬程序和科目匯總表記賬程序。

22.旅游企業現金收入、付出和保管只限于非出納人員負責辦理。

23.企業對被投資單位具有控制、共同控制或重大影響時,長期股權投資應采取成本法核算。

24.融資租入的固定資產應單設明細科目進行核算。

25.投資性房地產后續計量,通常應當采用公允價值模式。

26.應付賬款一般按應付金額入賬,而不按到期應付金額的現值入賬。

27.與流動負債相比,非流動負債具有數額大、償還期較短的特點。

28.為了核算取得的資本公積,企業應設置“盈余公積”科目。

29.旅游企業的期間費用包括銷售費用、管理費用和財務費用。

30.利用資產負債表可以分析企業的財務狀況。

四、名詞解釋題:本大題共5小題,每小題3分,共15分。

31.會計憑證

32.銀行存款

33.一次攤銷法

34.無形資產

35.非流動負債

五、簡答題:本大題共4小題,每小題5分,共20分。

36..簡述投資性房地產的特征。

37.簡述負債的概念及特點。

38.簡述旅游企業所有者權益的計價原則。

39.簡述在飯店內部有效地實行一次性結賬需要解決的問題。

六,計算題:本大題共2小題,每小題15分,共30分。

40.20X0年6月份,公司A材料變動情況如下表所示:

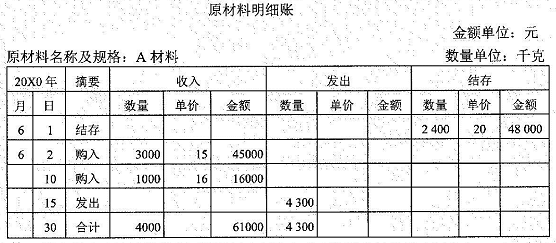

(1)用先進先出法計算該公司甲材料本月發出成本和期末結存的實際成本。

(2)用移動加權平均法計算該公司甲材料本月發出成本、期末結存的實際成本和發出成本。

41.某旅行社采取包價方式接待一美國旅游團,按協議規定,在該旅游團入境前由美國旅游團將“報價單”上的包價費用總額9800美元全數匯入本旅行社存款賬戶。收到銀行收款通知:美國旅游團的包價費用已全額入賬,當日匯率為¥6.90 =US$ 1。兩周后該旅游團離境,經核對確認各項收入如下(當日匯率為¥7.00=US$1):綜合服務費USS5 000,房費US$820,城市間交通費USS2 530,附加費US$! 450。

要求:

(1)計算銀行收款通知日,本旅行社銀行存款增加的人民幣金額。

(2).該旅游團離境后,計算本旅行社確認的人民幣收入金額和盈虧額。

延伸閱讀

- 2025年4月自考政治經濟學(中級)全真模擬試題

- 2023年10月自考00257票據法真題

- 2023年10月自考00249國際私法真題

- 2023年10月自考00246國際經濟法概論真題

- 2023年10月自考00245刑法學真題

- 2023年10月自考00186國際商務談判真題

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼