?2016年10月自考管理會計(一)(00157)真題

摘要:2016年10月自考管理會計(一)(00157)真題及答案,本試卷為2016年10月自學考試管理會計(一)(00157)的真題及答案解析。

2016年10月自考管理會計(一)(00157)真題及答案解析

2016年10月自考管理會計(一)(00157)真題及答案,本試卷為2016年10月自學考試管理會計(一)(00157)的真題及答案解析。

一、單項選擇題

(本大題共10小題,每小題1分,共10分)

1.下列不屬于管理會計特征的是( )

A.服務于企業內部管理

B.方法靈活多樣

C.面向未來的時間特征

D.會計信息受會計準則約束

2.在管理會計中,將決策劃分為確定性決策、風險性決策和不確定性決策的分類標志是( )

A.決策規劃時期的長短

B.決策方案之間的關系

C.決策者所掌握的信息特點

D.決策解決的問題內容

3.假定某公司只生產和銷售一種產品,已知該產品的單位變動成本為21元,銷售價格為35元,每個月的固定成本為10 000元,本月銷售1500件,則其邊際貢獻率為( )

A.30%

B.40%

C.50%

D.60%

4.某投資項目原始投資額為100萬元,使用壽命10年,折舊按直線法計算,期滿后收回殘值10萬元。已知該項目每年的銷售收入為40萬元,付現成本為5萬元,所得稅稅率為25%,則該項目第2年的營業現金流量是( )

A.28萬元

B.28.5萬元

C.38萬元

D.38.5萬元

5.在風險決策中總是關注最壞結果的決策者是( )

A.風險偏好者

B.風險回避者

C.風險中性者

D.風險樂觀者

6.下列屬于無關成本的是( )

A.沉沒成本

B.機會成本

C.專屬成本

D.可分成本

7.綜合記分卡的核心是( )

A.財務成果

B.客戶

C.企業內部業務流程

D.企業學習與成長

8.下列屬于營業預算的是( )

A.現金預算

B.資本支出預算

C.預計資產負債表預算

D.期末存貨預算

9.下列不屬于約束性固定成本的是( )

A.財產稅

B.廣告促銷費

C.財產保險費

D.房屋設備租賃費

10.下列作業管理降低成本的方式是( )

A.作業消除

B.作業選擇

C.作業動因

D.作業共享

二、多項選擇題

(本大題共10小題,每小題2分,共20分)

1.管理會計信息質量要求有( )

A.準確性

B.相關性

C.可理解性

D.及時性

E.成本和效益原則

2.下列屬于變動成本法與完全成本法的區別有( )

A.產品成本的構成內容不同

B.計算出的營業利潤不同

C.成本劃分的標準不同

D.完全成本法更符合配比原則中的“期間配比”

E.存貨計價及成本流程不同

3.一個有效的責任會計制度必須具有的特征有( )

A.能激勵管理者及雇員

B.能適應組織結構

C.能適應不同管理者的不同決策責任

D.能降低成本

E.與組織策略和目標保持高度一致

4.企業的定價目標一般包括( )

A.以提高市場占有率為目標

B.以適應競爭為目標

C.以避免競爭為目標

D.以獲得最大利潤為目標

E.以提高質量為目標

5.確定一個投資方案可行的必要條件是( )

A.內含報酬率大于1

B.凈現值大于0

C.現值指數大于1

D.回收期小于1年

E.內含報酬率不低于資本成本

6.下列屬于零基預算缺點的有( )

A.過分強調短期利益

B.工作量大

C.各項費用支出預算等級劃分具有主觀性

D.支出中過時項目會被找出并拋棄

E.不利于資源的合理分配

7.標準成本通常具有的類型包括( )

A.理想的標準成本

B.正常的標準成本

C.基本的標準成本

D.現行可達到的標準成本

E.直接的標準成本

8.微觀經濟學根據市場交易者的數量、商品的單一性和出人市場的自由程度將市場分為( )

A.完全競爭市場

B.壟斷性競爭市場

C.買方市場

D.純粹壟斷市場

E.寡頭壟斷競爭市場

9.根據質量成本的不同性質,下列屬于質量成本類型的有( )

A.生產成本

B.預防成本

C.鑒定成本

D.內部故障成本

E.外部故障成本

10.在相對剩余生產能力無法轉移的條件下,虧損產品繼續生產的前提條件是( )

A.單價大于單位變動成本

B.邊際貢獻率大于零

C.邊際貢獻率小于零

D.邊際貢獻大于固定成本

E.邊際貢獻大于零

三、簡答題

(本大題共3小題,每小題5分,共15分)

1.簡述差別對待定價策略的含義及其種類。

2.簡述現金流量的含義及其在評價長期投資項目中的作用。

3.簡述生產經營的全面預算的含義及意義。

四、論述題

(本大題共1小題,共10分)

1.試述剩余收益的含義及其優缺點。

五、計算題

(本大題共2小題,每小題10分,共20分)

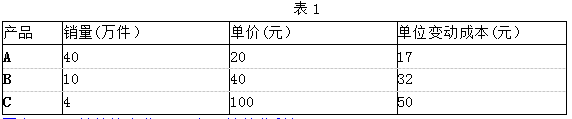

1.某企業生產和銷售A、B、C三種產品,預計2013年全年固定成本總額為50萬元,三種產品可以實現產銷平衡。有關資料如表1所示: 要求:(1)計算該企業2013年預計營業利潤。(2)計算該企業的加權平均邊際貢獻率。(3)計算該企業的綜合盈虧平衡點銷售額。

要求:(1)計算該企業2013年預計營業利潤。(2)計算該企業的加權平均邊際貢獻率。(3)計算該企業的綜合盈虧平衡點銷售額。

2.某企業只生產一種產品,其全年最大生產能力為1200件,該產品的正常銷售價格為100 元/件,單位完全生產成本為80元/件(其中,每件產品吸收的固定制造費用為20元), 預計2013年度的正常訂貨量為1000件。現有一客戶要求以70元/件的價格追加訂貨300件,因有特殊工藝要求,企業如果接受追加訂貨需要購入一臺價值9000元的專用設備,而且這臺設備只能用于該特殊訂單。如果不接受追加訂貨,則企業的剩余生產能力 可用于對外出租,可獲出租收入5000元。要求:為企業作出是否接受追加訂貨的決策。

六、計算分析題

(本大題共2小題,第27小題12分,第28小題13分,共25分。)

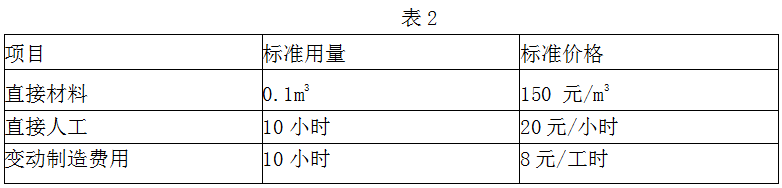

1.某木材廠采用標準成本法生產A產品,單位A產品的標準成本如表2所示,該產品制造費用按產品直接人工工時分配計入產品成本。假設該木材廠2013年1月實際生產了A 產品700件,實際使用直接材料77m3,每立方米的實際價格為140元/m3,實際用直接人工7 100小時,實際工資率為每小時20.6元,實際發生變動制造費用62 640元。 要求:(1)對該木材廠的直接材料成本差異進行分析;(2)對該木材廠的直接人工成本差異進行分析;(3)對該木材廠的變動制造費用差異進行分析。

要求:(1)對該木材廠的直接材料成本差異進行分析;(2)對該木材廠的直接人工成本差異進行分析;(3)對該木材廠的變動制造費用差異進行分析。

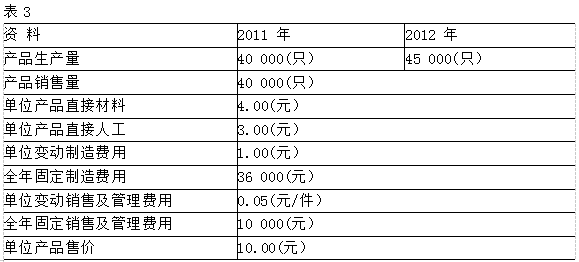

2.海華公司2011-2012年兩年有關的資料如表3所示: 其中,存貨按照先進先出法計價,所謂先進先出法是指先人庫的商品會先發出。要求:(1)分別按照變動成本法和完全成本法計算第一年的單位產品成本;(2)按照變動成本法計算第一年、第二年的營業利潤;(3)按照完全成本法計算第一年、第二年的營業利潤。

其中,存貨按照先進先出法計價,所謂先進先出法是指先人庫的商品會先發出。要求:(1)分別按照變動成本法和完全成本法計算第一年的單位產品成本;(2)按照變動成本法計算第一年、第二年的營業利潤;(3)按照完全成本法計算第一年、第二年的營業利潤。

延伸閱讀

- 2025年4月自考政治經濟學(中級)全真模擬試題

- 2023年10月自考00257票據法真題

- 2023年10月自考00249國際私法真題

- 2023年10月自考00246國際經濟法概論真題

- 2023年10月自考00245刑法學真題

- 2023年10月自考00186國際商務談判真題

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼