?2016年10月自考財務報表分析(一)(00161)真題

摘要:2016年10月自考財務報表分析(一)(00161)真題及答案,本試卷為2016年10月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

2016年10月自考財務報表分析(一)(00161)真題及答案解析

2016年10月自考財務報表分析(一)(00161)真題及答案,本試卷為2016年10月全國自學考試財務報表分析(一)(00161)的真題及答案解析。

一、單項選擇題

(本大題共20小題,每小題l分,共20分)

1.財務分析的基礎是獲得高質量的( )

A.會計信息

B.市場信息

C.外部信息

D.財務信息

2.下列選項中,體現實質重于形式會計核算要求的是( )

A.釆用年數總和法計提固定資產折舊

B.企業對于已經發生的交易或者事項,應當及時進行會計確認、計量和報告,不得提前或者延后

C.融資租入固定資產作為自有固定資產核算

D.如實反映交易事項的真實情況

3.下列有關固定資產及質量分析的表述中,正確的是( )

A.分期付款固定資產的付款期限超過3年,該資產按所有付款額之和入賬

B.存在棄置義務的固定資產,棄置費用按未來將要支付的估計金額計入固定資產的賬面價值

C.企業固定資產利用率以及生產用固定資產的比例較低,則說明固定資產總體質量高

D.對于受技術進步影響較大的固定資產,財務分析人員應當分析其折舊計提是否充分

4.企業發生的下列稅費中,不通過“應交稅費”科目核算的是( )

A.消費稅

B.營業稅

C.印花稅

D.教育費附加

5.下列選項中,不會影響利潤總額的是( )

A.銷售費用

B.資產減值損失

C.增值稅

D.財務費用

6.下列關于利潤表的分析表述中,正確的是( )

A.比較利潤表分析屬于利潤表趨勢分析

B.定比利潤表分析屬于利潤表結構分析

C.每股收益下降必定表明企業盈利能力的下降

D.在進行利潤質量分析時,無需考慮利潤是否具有現金的支撐

7.下列選項中,屬于投資活動產生的現金流量的是( )

A.分派現金股利支付的現金

B.購置固定資產支付的現金

C.接受投資收到的現金

D.償還公司債券利息支付的現金

8.下列有關現金流量質量分析的表述中,正確的是( )

A.一般而言,經營活動現金凈流量小于零,表明企業必將陷入財務危機

B.投資活動現金凈流量大于零,表明企業投資收益顯著,尤其是短期內投資回報收現能力較強

C.投資活動現金凈流量小于零,表明企業投資收益狀況差,沒有取得經濟效益

D.一個健康的、正在成長的企業一般表現為:經營活動現金凈流量大于零、投資活動現金凈流量小于零、籌資活動現金凈流量正負相間

9.流動比率小于1時,賒購原材料若干,將會( )

A.增大流動比率

B.降低流動比率

C.降低營運資金

D.增大營運資金

10.在計算速動比率時,要把一些項目從流動資產中剔除的原因不包括( )

A.可能存在部分存貨已經損壞但尚未處理情況

B.部分存貨可能屬于安全庫存

C.存在成本與合理市價相差懸殊的估價問題

D.存貨可能釆用不同的計價方法

11.下列各項財務指標中,屬于償債能力分析的是( )

A.權益乘數

B.權益凈利率

C.總資產收益率

D.資產周轉率

12.某公司2013年營業收入凈額為30 000萬元,流動資產周轉天數為30天,固定資產周轉天數為300天。假定沒有其他資產,則該公司2013年的總資產周轉率為( )

A.1.1 次

B.1.2 次

C.3.2 次

D.12 次

13.某公司每股凈資產為2元,市凈率為4,每股收益為0.4元,則市盈率等于( )

A.4

B.8

C.16

D.20

14.某公司應收賬款周轉率為12次,應收賬款平均余額為1 000萬元,銷售成本為6 000萬元,則銷售毛利率為( )

A.20%

B.30%

C.50%

D.60%

15.下列選項中,屬于企業發展能力分析框架內容的是( )

A.企業周期分析

B.企業管理能力分析

C.企業自我保護能力分析

D.企業營銷能力分析

16.下列有關企業周期類型的表述,正確的是( )

A.企業面臨的周期包括經濟周期、產品生命周期、產業生命周期和企業營業周期

B.經濟周期是在社會發展過程中出現的總體經濟水平由波峰到波谷,再由波谷到波峰的規律性反復交替運動過程

C.產品生命周期由介紹期、成長期和衰退期三個階段構成

D.產業生命周期是由產業內主要產品的生命周期決定

17.下列選項中,不屬于審計報告意見類型的是( )

A.無保留意見審計報告

B.保留意見審計報告

C.否定意見審計報告

D.拒絕表示意見審計報告

19.杜邦分析體系的核心指標是( )

A.總資產收益率

B.銷售凈利率

C.凈資產收益率

D.總資產周轉率

20.某公司資產凈利率為10%,若股權比率為0.4,則權益凈利率為( )

A.6.67%

B.10%

C.15%

D.25%

18.下列選項中,屬于關聯方關系的是( )

A.債權人

B.供貨商

C.上級主管部門

D.投資方

二、多項選擇題

(本大題共10小題,每小題2分,共20分)

1.下列關于可比性要求的描述,正確的有( )

A.企業對于已經發生的交易或者事項,應當及時進行會計確認、計量和報告,不得提前或者延后

B.同一企業不同時期發生的相同或者相似的交易或者事項,應當釆用一致的會計政策, 不得隨意變更

C.不同企業發生的相同或者相似的交易或者事項,應當釆用規定的會計政策,確保會計信息口徑一致、相互可比

D.企業提供的會計信息應當清晰明了,便于財務報告使用者理解和使用

E.企業提供的會計信息應當反映與企業財務狀況、經營成果和現金流量等有關的所有重要交易或事項

2.下列關于存貨的描述,正確的有( )

A.無銷售合同的庫存商品以該庫存商品的估計售價為基礎確定可變現凈值

B.有銷售合同的庫存商品以該庫存商品的合同價格為基礎確定可變現凈值

C.用于出售的無銷售合同的材料以該材料的市場價格為基礎確定可變現凈值

D.用于生產有銷售合同產品的材料以該材料的市場價格為基礎確定可變現凈值

E.當存貨的賬面價值低于可變現凈值時,財務分析人員應當觀察企業的存貨跌價準備計提是否充足,計提的標準是否前后各期一致

3.在進行營業收入的分析時,應注意的問題有( )

A.企業營業收入確認的具體標準

B.企業營業收入的品種構成

C.企業營業收入的區域構成

D.企業營業收入中來自關聯方的比重

E.行政手段造成的收入占企業收入的比重

4.下列項目中,符合現金流量表中現金概念的有( )

A.銀行存款

B.其他貨幣資金

C.不能隨時支取的定期存款

D.購入的3個月內到期的國債

E.庫存現金

5.分析短期償債能力的財務指標主要包括( )

A.營運資本

B.流動比率

C.速動比率

D.現金比例

E.利息保障倍數

6.下列有關總資產營運能力分析的表述中,正確的有( )

A.總資產周轉情況的分析就是對企業的總資產及其構成要素的營運能力的分析

B.總資產營運能力分析的指標主要包括總資產周轉率和總資產周轉天數

C.總資產周轉率受到流動資產周轉率和固定資產周轉率的直接影響

D.對于總資產來說,主營業務收入能夠很好地代表其周轉額

E.釆用主營業務收入來計算的總資產周轉率和周轉天數,可以為分析企業的營運能力提供很好的依據

7.在計算稀釋每股收益時,應該考慮和調整的因素或事項有( )

A.可轉換公司債券

B.行權價格低于當期普通股平均市場價格的認股權證

C.行權價格高于當期普通股平均市場價格的股份期權

D.當期已確認為費用的稀釋性潛在普通股的利息

E.稀釋性潛在普通股轉換時將產生的收益或費用

8.企業增加速動資產,一般會( )

A.降低企業的機會成本

B.提高企業的機會成本

C.降低企業的財務風險

D.提髙流動資產的收益率

E.提高企業短期償債能力

9.下列年度資產負債表日至財務報告批準報出日之間發生的事項中,屬于資產負債表日后非調整事項的有( )

A.新證據證明資產減值事實成立、且與原來估計金額有重大差異

B.對企業財務狀況產生重大影響的外匯匯率大幅度變動

C.出售子公司

D.火災造成重大損失

E.資產負債表日后訴訟案件結案

10.下列選項中,屬于會計估計變更的有( )

A.固定資產折舊年限由10年改為15年

B.發出存貨計價方法由“先進先出法”改為“加權平均法”

C.因或有事項確認的預計負債根據最新證據進行調整

D.根據新的證據,將使用壽命不確定的無形資產轉為使用壽命有限的無形資產

E.固定資產折舊方法由直線法改為加速折舊法

三、判斷說明題

(本大題共5小題,每小題2分,共10分)

1.財務信息需求主體一般也是財務分析的主體。( )

2.無形資產是指企業擁有或控制的沒有實物形態的可辨認的資產。( )

3.企業資本結構中,負債的比重越髙,財務風險就越低,資本成本就越高。( )

4.對流動資產周轉率和流動資產周轉天數進行分析時,可以進行橫向和縱向的比較。( )

5.每股現金流量是經營活動產生的現金流量凈額與普通股發行在外的平均股數對比的結 果。( )

四、簡答題

(本大題共2小題,每小題5分,共10分)

1.簡述無保留意見審計報告對財務分析的影響。

2.簡述影響短期償債能力的常見特別項目。

五、計算分析題

(本大題共5小題,每小題5分,共25分)計算結果除特別要求的以外,其余保留兩位小數。

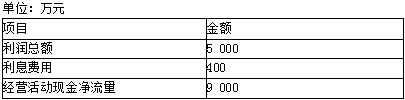

1.某公司所得稅率為25%,在2013年度部分財務數據如下表所示: 該公司當年的所得稅和利息費用全部用現金償還。要求:(1)反映公司長期償債能力的動態指標有哪幾個?(2)計算長期償債能力指標并進行簡要分析。

該公司當年的所得稅和利息費用全部用現金償還。要求:(1)反映公司長期償債能力的動態指標有哪幾個?(2)計算長期償債能力指標并進行簡要分析。

2.某公司2013年銷售收入為15 000萬元,其中80%為賒銷收入,產品的銷售毛利率為20%。 該公司存貨年初數240萬元,年末數為280萬元;應收賬款年初數為5 000萬元;年末為6 000萬元。假設同行業其他企業的應收賬款周轉率平均值為5次。要求:(1)計算該公司存貨周轉率、應收賬款周轉率及營業周期;(2)對該公司應收賬款周轉情況進行簡要分析。(1年按360天計算)

3.某公司2013年總資產平均額10 000萬元,當年銷售收入為32 000萬元,其中凈利潤為 8 000萬元。該公司所在行業平均銷售凈利潤為20%,總資產周轉率為2.5次。要求:(1)計算該公司的總資產收益率、銷售凈利率和總資產周轉率。(2)計算該公司行業平均總資產收益率。(3)與行業平均值進行比較,對該公司總資產收益率進行評價。

4.

甲公司所處行業產品較為穩定,競爭激烈,該公司在近兩年中未進行固定資產等其他方面的投資;其2012年和2013年利潤表部分數據如下表:

要求:

(1)應用比較分析法對上述財務數據進行計算和比較;

(2)對上述結果進行簡要分析。

5.

乙公司發行在外的普通股股數為256 000萬股,每股股價為10元,當年實現的凈利潤為153 600萬元,并按50%的股利發放率發放現金股利。

要求:

(1)計算每股股利、股利收益率和市盈率指標;

(2)確定公司的股利支付率的考慮因素。

六、綜合分析題

(本大題共1小題,共15分)

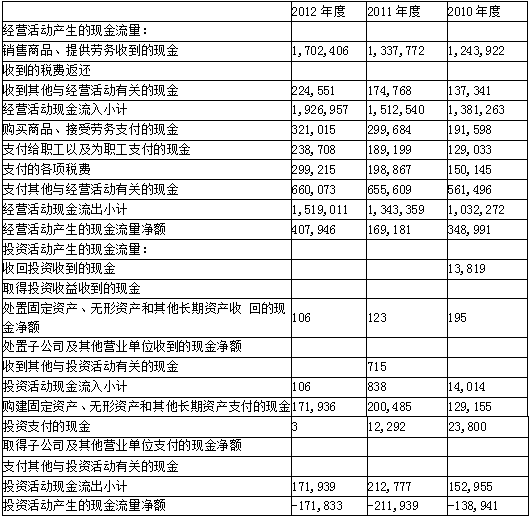

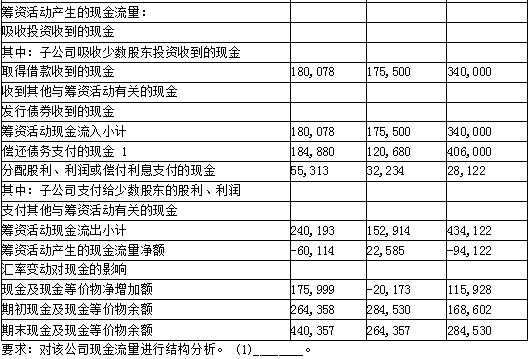

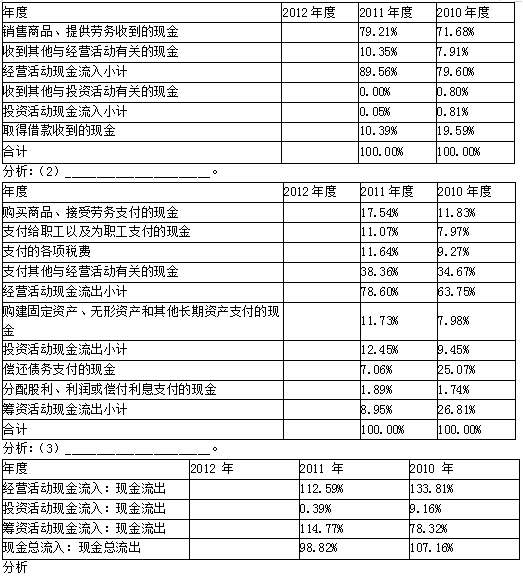

1.某公司2010年度至2012年度現金流量表如下所示:

延伸閱讀

- 2025年4月自考政治經濟學(中級)全真模擬試題

- 2023年10月自考00257票據法真題

- 2023年10月自考00249國際私法真題

- 2023年10月自考00246國際經濟法概論真題

- 2023年10月自考00245刑法學真題

- 2023年10月自考00186國際商務談判真題

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼