?資產評估2013年7月真題試題(00158)

摘要:資產評估2013年7月真題試題及答案解析(00158),本試卷總分100分。

資產評估2013年7月真題試題及答案解析(00158)

資產評估2013年7月真題試題及答案解析(00158),本試卷總分100分。

一、單項選擇題

(本大題共30小題,每小題1分,共30分)在每小題列出的四個備選項中只有一個是符合題目要求的,請將其代碼填寫在答題紙相應的位置上。錯選、多選或未選均無分。

1.資產評估是確定資產價值的經濟活動,評估價值是資產的( )

A.時期價值

B.時點價值

C.階段價值

D.時區價值

2.資產評估與會計計價的聯系體現在( )

A.會計計價有時需要以資產評估價值為依據

B.都需要具有工程技術.經濟法律等多方面的知識

C.都是以企業持續經營為假設前提

D.都需遵循歷史成本原則

3.特定資產在特定條件下對特定使用者的價值是資產的( )

A.市場價值

B.投資價值

C.在用價值

D.持續經營價值

4.下列關于復原重置成本和更新重置成本的描述,不正確的是( )

A.兩者反映的價格水平是一樣的

B.兩者反映的技術水平是一樣的

C.兩者反映的資產功能是一樣的

D.應優先選擇更新重置成本

5.被評估資產為一條生產某產品的生產線,年產量3萬件。評估人員找到一條全新的同類型生產線,當前市場價格為80萬元,其年產量為4萬件,經分析,該類生產線的規模經濟效益指數為O.68,則被評估生產線的重置成本約為( )

A.40.8萬元

B.54.5萬元

C.60萬元

D.65.8萬元

6.下列關于折現率和資本化率的描述,不正確的是( )

A.折現率或者資本化率的口徑,應該與收益額的口徑保持一致

B.折現率一般大于無風險報酬率

C.資本化率與折現率本質上沒有區別

D.風險越大,折現率越小

7.將機器設備分為單臺.機組及成套設備的標準是( )

A.現行會計制度

B.國家固定資產分類標準

C.機器設備的組合程度

D.機器設備的來源

8.估算機器設備重置成本時,不應計入的費用是( )

A.基礎費

B.維修費

C.安裝費

D.調試費

9.進口設備的到岸價是指( )

A.設備的離岸價+進口關稅

B.設備的離岸價+國外運雜費+進口關稅

C.設備的離岸價+國外運雜費+途中保險費

D.設備的離岸價+途中保險費

10.1O.被評估生產線年生產能力為10000噸,評估時由于受政府政策調整因素影響,生產不景氣,如不降價銷售產品,企業必須減至年產7000噸,該企業的正常投資報酬率為10%,生產線的規模經濟指數為0.6,則該設備的經濟性貶值率約為( )

A.17%

B.18%

C.19%

D.20%

11.下列選項中,不屬于土地自然特性表現的是( )

A.土地空間位置的固定性

B.土地用途的多樣性

C.土地面積的有限性

D.土地的不可替代性

12.下列有關劃撥土地使用權的描述,不正確的是( )

A.土地使用權不得單獨設定抵押權

B.土地使用權不得單獨租賃

C.一般沒有土地使用期限的限制

D.一般有土地使用期限的限制

13.某商業用地最高出讓年限50年,評估時尚有45年使用權,還原利率取10%,則年限修正系數約為( )

A.0.920

B.0.995

C.1.005

D.1.100

14.某宗房地產的年總純收益為100萬元,土地使用權總價為1000萬元,土地的還原利率為8%,建筑物的還原利率為10%,建筑物評估時的剩余使用年限為25年,則建筑物的價格約為( )

A.137萬元

B.143萬元

C.182萬元

D.200萬元

15.下列選項中,不屬于無形資產的是( )

A.特許經營權

B.專有技術

C.計算機軟件

D.政府發布的經濟信息

16.我國現行財務制度一般把科研費用從當期生產經營費用中列支,因此企業賬簿上反映的無形資產成本具有( )

A.不完整性

B.弱對應性

C.虛擬性

D.積累性

17.運用財務核算法評估無形資產重置成本所采用的消耗量應是( )

A.設計消耗量

B.現行消耗量

C.實際消耗量

D.復制消耗量

18.評估對象為一批30件鋁合金制品零件的在產品。經評估人員調查分析認為,每件成品零件的材料耗費為3單位,人工工時耗費為4單位。評估時,每單位鋁合金材料的市場價格為200元,每單位人工工時成本為25元,每單位工時其他費用為15元。該批在產品,材料是一次投入的,平均加工完工率為60%,則該批零件的評估價值為( )

A.18000元

B.20880元

C.21000元

D.22800元

19.某企業進行整體資產評估,截止評估基準日的應收賬款余額為800萬元,其中未到期的金額400萬元,逾期半年以內的200萬元,逾期1年以內的100萬元,逾期2年以內的50萬元,逾期3年以內的30萬元,逾期3年以上的20萬元;其對應的壞賬比率分別為1%、10%、15%、20%、35%、40%。則預計壞賬損失為( )

A.55.5萬元

B.57.5萬元

C.62.5萬元

D.67.5萬元

20.某企業就待攤費用進行評估,該項待攤費用主要是其一個營業場所的裝修費用,共50萬元,是一年前發生的,這次裝修估計可以使用5年。經評估人員調查發現,該營業場所共500平方米,其中300平方米是該企業的自有物業(己單獨評估),另外200平方米是1年前租入的,租期lO年。則該項待攤費用評估值為( )

A.16萬元

B.24萬元

C.40萬元

D.50萬元

21.對于上市交易的債券的評估,一般確定評估值可以采用評估基準日的( )

A.開盤價

B.收盤價

C.平均價

D.最高價

22.被評估企業擁有另外一個公司100萬元的非上市普通股股票,從持股期間看,每年的股利分配相當于票面價格的10%左右。股票發行企業每年凈利潤的60%用于分配股利,40%用于留存收益。該公司的股本利潤率在15%左右,確定該公司的折現率和本金化率均為13%,則這批股票的評估價值約為( )

A.67萬元

B.77萬元

C.123萬元

D.143萬元

23.下列關于股東部分權益價值與股東全部權益價值之間關系的描述,正確的是( )

A.股東部分權益價值大于股東全部權益價值與股權比例的乘積

B.股東部分權益價值等于股東全部權益價值與股權比例的乘積

C.股東部分權益價值小于股東全部權益價值與股權比例的乘積

D.股東部分權益價值并不必然等于股東全部權益價值與股權比例的乘積

24.在企業整個存續期間內,其凈收益與現金流量在數額上是( )

A.相同

B.有時相同

C.前者大于后者

D.前者小于后者

25.股票市場的平均收益率為10%,無風險報酬率為4%,某股票的β系數為1.5,則該股票的風險報酬率為( )

A.6%

B.9%

C.13%

D.15%

26.企業在經營過程中,由于市場需求.要素供給,以及同類企業間的競爭給企業未來預期收益帶來的不確定性影響,該風險是( )

A.市場風險

B.經營風險

C.財務風險

D.行業風險

27.限制性評估報告.簡明性評估報告.完整性評估報告的主要區別在于( )

A.所應用的評估方法不同

B.評估對象不同

C.所提供信息的詳細程度不同

D.所依據的評估原則不同

28.資產評估的項目負責人對評估報告審核的重點是( )

A.內容的完整性

B.文字的正確性

C.評估結果的準確性

D.程序的規范性

29.下列資產評估準則中,屬于專業性準則的是( )

A.資產評估準則—評估程序

B.資產評估準則—業務約定書

C.資產評估準則—無形資產

D.資產評估準則—評估報告

30.下列關于行業自律管理模式的描述,錯誤的是( )

A.有利于行業的公正、公允

B.有利于行業水平提高

C.有利于加強與政府部門溝通

D.有利于行業競爭

二、多項選擇題

(本大題共5小題,每小題2分,共10分)在每小題列出的五個備選項中至少有兩個是符合題目要求的,請將其代碼填寫在題后的括號內。錯選、多選、少選或未選均無分。

11.下列原則中,屬于資產評估經濟原則的有( )

A.貢獻原則

B.專業性原則

C.科學性原則

D.客觀性原則

E.替代原則

12.下列關于資產利用率的描述,正確的有( )

A.資產利用率越高,則實體性貶值越大

B.資產利用率越高,則功能性貶值越小

C.資產利用率越高,則經濟性貶值越小

D.資產利用率越高,則成新率越低

E.資產利用率越高,則重置成本越大

13.采用市場法評估土地價格時,參照物的選擇應符合的要求有( )

A.與待估土地用途相同

B.與待估土地交易類型相同

C.非正常交易案例不能采用

D.與待估土地所處地區的區域特性相近

E.交易時間與待估土地的估價期日相近

14.通過無形資產的鑒定,可以解決的問題有( )

A.證明無形資產的存在

B.確定無形資產的種類

C.確定無形資產的有效期限

D.確定評估方法

E.確定評估程序

15.資產評估業務準則是規范評估活動中涉及的( )

A.評估對象

B.職業道德

C.評估依據

D.評估方法

E.職業素養

三、名詞解釋

(本大題共2小題,每小題3分,共6分)

21.容積率

22.資產評估程序性準則

四、簡答題

(本大題共2小題,每小題7分,共14分)

31.簡述在資產評估方法選擇中應該考慮的因素有哪些。

32.從縱向層次關系上簡述我國資產評估準則體系的構成。

五、計算題

(本大題共4小題,每小題10分,共40分)

41.某企業一臺數控機床購建于2004年6月,賬面原值為35萬元,其中機床的采購價格為32萬元,安裝調試費為3萬元。2009年6月對該機床的數控裝置進行更新改造,拆除原數控部分(原值約為5萬元),采用新的數控裝置,投資額約為10萬元。2010年6月企業擬將該機床對外轉讓。評估人員了解掌握了如下資料:(1)2004年至2010年該類數控機床的價格指數(定基)分別為:125、120、118、120、125、127、130。(2)由于該機床進行了改造,與同類性數控機床相比不存在性能上的落后。(3)該機床自購入以來其實際利用率為90%左右。(4)根據該機床目前的狀態,預計該機床尚可使用8年。要求:試評估該機床的價值。(以“萬元”為單位,計算結果保留兩位小數。)

42.待估土地為已完成“七通一平”的待開發建設用地。土地面積為5000平方米,規劃用途為住宅,允許的容積率為3,土地使用權年限為70年。評估人員經市場調查,該樓盤建成后即可出售,預計售價為15000元/平方米,銷售費用為樓價的2.5%,銷售稅費為樓價的6%,當地銀行貸款年利率為6%,開發商要求的投資利潤率為20%。該樓盤的建設周期為2年,建設費為5000元/平方米,專業費為建設費的10%,假定地價一次性投入,建設費和專業費均勻投入。要求:用假設開發法估算該宗土地目前的單位地價和樓面地價。(計算結果保留整數)

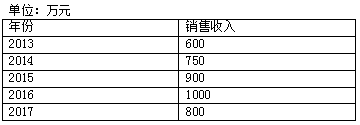

43.某公司5年前自行開發了一項大功率轉換及其處理技術,并獲得發明專利證書,專利保護期20年。現該公司擬將該專利技術出售給京郊某公司,現需對該項專利技術進行評估。經了解該專利技術產品已進入市場,并深受消費者歡迎,市場潛力較大。根據對該專利技術的更新周期以及市場上產品更新周期的分析,確定該專利技術的剩余使用期限為5年。根據對該類技術交易實例的分析,以及該技術對產品生產的貢獻分析,采用的銷售收入分成率為3%。根據過去經營績效以及對未來市場需求的分析,評估人員對未來5年的銷售收入進行了預測,結果如下表: 根據當前的市場投資收益率確定該專利技術評估中采用的折現率為15%,所得稅率為25%。要求:評估該專利技術的價值。(以“萬元”為單位,計算結果保留兩位小數。)

根據當前的市場投資收益率確定該專利技術評估中采用的折現率為15%,所得稅率為25%。要求:評估該專利技術的價值。(以“萬元”為單位,計算結果保留兩位小數。)

44.A企業擬收購B企業部分股權,委托某資產評估公司對B企業2012年l2月31日全部股權的市場價值進行評估,從而為其投資決策提供依據。評估人員經過深入細致的調查.分析,得到以下數據:未來5年(2013年~2017年)歸屬于股東的凈收益分別為1000萬元.1050萬元.1100萬元.1140萬元和1190萬元,從第6年開始,每年凈收益比上年增加2%。折現率和資本化率相同。無風險報酬率為4%,B企業面臨的主要風險為經營風險.財務風險和行業風險,相應的風險報酬率分別為3%.3%和2%。要求:估算B企業于2012年12月31日的股東全部權益價值。(以“萬元”為單位,計算結果保留兩位小數)

延伸閱讀

- 2025年4月自考政治經濟學(中級)全真模擬試題

- 2023年10月自考00257票據法真題

- 2023年10月自考00249國際私法真題

- 2023年10月自考00246國際經濟法概論真題

- 2023年10月自考00245刑法學真題

- 2023年10月自考00186國際商務談判真題

自考微信公眾號

掃碼添加

自考備考資料免費領取

去領取

掃描二維碼

掃描二維碼