個稅年度匯算有新變化!如何匯算清繳會計新手求指教

摘要:2022年度個人所得稅綜合所得匯算清繳辦理時間具體是?會計新手如何匯算清繳?一些新手朋友第一次處理,不太清楚要怎么做?那今天這里就為大家講解一下新手會計處理所得稅匯算清繳需要注意什么。

國家稅務總局公告2023年第3號公布,明確:2022年度個稅綜合所得匯算清繳要在2023年3月1日至6月30日之間完成。同時相較往年,一些辦理流程和辦理事項也有一些較大變化。

會計新手怎么處理匯算清繳?我們可以從具體以下幾個點,來了解個稅匯算清繳,一起來看看吧!

一、什么是個稅綜合所得匯算?

簡單來說,就是跟稅務局算算你去年一年的綜合所得收入是多少,在扣除完相關費用后是需要補稅還是退稅,補稅就交錢,退稅就領錢。具體公式如下:

應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-符合條件的公益慈善事業捐贈)×適用稅率-速算扣除數]-已預繳稅額

注意,這里只是綜合所得的收入,包括:工資薪金、勞務報酬、稿酬和特許權使用費,不涉及經營所得、財產租賃所得等。

二、今年(2022年度)的具體變化有哪些?

我們仔細看了文件內容,相較以往年度而言,變化主要有3個:

1、增加了兩項稅前扣除:

3歲以下嬰幼兒照護專項附加扣除和個人養老金。

依據國發〔2022〕8號,2022年1月1日起,家里有3歲以下孩子的,可以享受孩子每月1000元的定額扣除。

依據財政部 稅務總局公告2022年第34號,自2022年1月1日起在個人養老金先行城市,個人在繳納個人養老金的時候,可以在綜合所得或經營所得中12000元/年限額內據實扣除。

順便給大家總結一下,2022年度大家可以享受的稅前扣除項目:

(1)固定減除費用(也就是起征點):6萬元,可在綜合所得或經營所得中扣除,但不可重復扣除。

(2)專項扣除:即三險一金,社會保險費(養老、醫療和失業)和公積金個人負擔部分。

(3)專項附加扣除:子女教育、大病醫療、贍養老人等,共計七項。

(4)其他扣除:企業年金、職業年金個人負擔部分,符合規定的商業健康保險,稅收遞延型商業養老保險等。

(5)公益捐贈:符合相關規定的公益捐贈,可以在應納稅所得額30%限額內扣除,特殊情況可以全額扣除。

(6)個人養老金:本質上也是屬于遞延型的養老保險,12000元/年限額內據實扣除。

2、預約辦稅結束時間延長:

大家在2023年2月16日至3月20日期間,需要預約辦稅。預約方式很簡單,在手機或電腦上都能實現。3月21日至6月30日期間,可無需預約,隨時辦理。

3、新增優先退稅規定:

對于生活負擔較重的納稅人,且有退稅的群體,采取優先退稅。

三、每個人都需要辦理,個稅綜合所得匯算清繳嗎?

并不是所有的人都需要辦理2022年度的個稅綜合所得的匯算清繳。

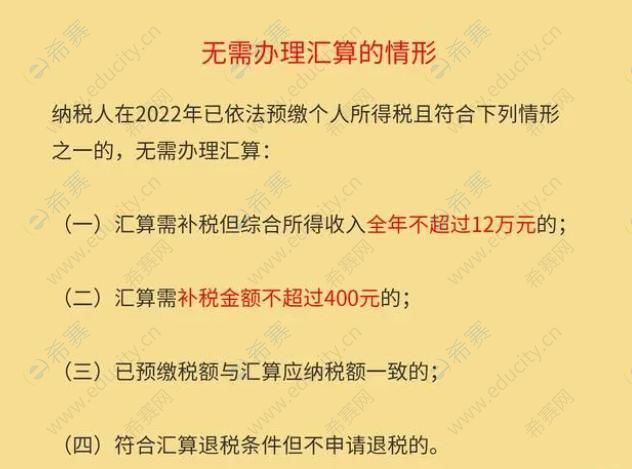

根據規定,有4類人不用辦理:

如果納稅人有退稅且申請退稅的,以及2022年度綜合所得收入超12萬且補稅超400的,則必須辦理個稅綜合所得匯算。

四、如何辦理?需要注意哪些事項?

一般而言,納稅人可以選擇自己辦理,也可以讓公司給辦理,還可以委托其他人或單位給自己辦理。

需要注意的是,如果存在公司不知道的收入,建議不要讓任職的公司代辦。根據規定,如果員工沒有讓單位代辦,單位不能代辦。

另外,無論是怎樣辦理,個人都對自己提供資料的真實性、完整性和準確行負責,同時相關的專項附加扣除、稅收優惠等證明材料,需要留存5年。

最后,稅務局對于個稅匯算抽查的比較嚴,建議大家重視自己的個稅匯算事宜,確保依法及時準確進行個稅匯算。以上內容僅供參考和學習所用,不作為實務操作依據。

延伸閱讀

- 2025初級會計考試時間安排

- 官宣!2025初級、中級會計考試報名條件一覽!

- 官宣!2025初級會計考試報名及考試時間已公布!

- 會計初級2025年報名時間及條件一覽

- 2025年初級會計報名官網入口

- 2025年初級會計報名入口

初級會計職稱微信公眾號

初級會計職稱備考資料免費領取

去領取

距離2025 初級會計職稱考試

還有- 1

- 4

- 0

掃描二維碼

掃描二維碼

掃描二維碼

掃描二維碼